Sa bag-ohay nga lima ka tuig, ang merkado sa MMA sa China naa sa yugto sa taas nga pagtubo sa kapasidad, ug ang sobra nga suplay anam-anam nga nahimong prominente. Ang dayag nga bahin sa merkado sa 2022MMA mao ang pagpalapad sa kapasidad, nga adunay pagtaas sa kapasidad sa 38.24% matag tuig, samtang ang pagtubo sa output limitado sa dili igo nga panginahanglan, nga adunay us aka tuig nga pagtubo nga 1.13%. Uban sa pag-uswag sa kapasidad sa domestic nga produksyon, ang mga pag-import gilauman nga magpadayon sa pagkunhod sa 2022. Bisan pa nga ang mga eksport mikunhod sa samang higayon, ang lokal nga panagsumpaki tali sa suplay ug panginahanglan naglungtad gihapon, nga naglungtad gihapon sa ulahing panahon. Ang industriya sa MMA dinalian nga nanginahanglan daghang mga oportunidad sa pag-eksport.

Isip usa ka nagdugtong nga intermediate nga kemikal nga produkto, ang MMA kanunay nga nagpauswag sa iyang hiniusa nga pagsuporta sa mga pasilidad gikan sa panan-aw sa siklo sa kinabuhi sa produkto. Sa pagkakaron, ang industriya nakasulod sa usa ka hamtong nga yugto ug kinahanglan nga ma-optimize aron mapauswag ang dili balanse tali sa suplay ug panginahanglan sa merkado. Sa 2022, ang kadena sa industriya sa produkto makadani ug daghang atensyon.

Hulagway sa MMA Annual Data Change sa 2022

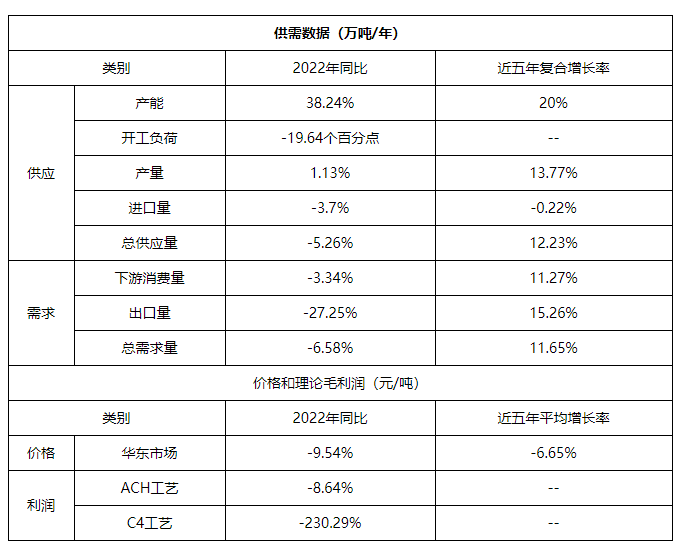

1. Ang presyo sa MMA sa tuig naglihok ubos sa kasagaran sa samang panahon sa miaging lima ka tuig.

Sa 2022, ang presyo sa tibuok produkto sa MMA moandar ubos sa aberids sa samang panahon sa miaging lima ka tuig. Sa 2022, ang tinuig nga average nga presyo sa panguna nga merkado sa East China mahimong 11595 yuan/tonelada, ubos sa 9.54% matag tuig. Ang sentralisadong pagpagawas sa kapasidad sa industriya ug dili igo nga pag-follow-up sa panginahanglan sa sekondaryang terminal mao ang mga nag-unang hinungdan nga nagduso sa mubu nga operasyon sa presyo. Ilabi na sa ika-upat nga kwarter, tungod sa pagtaas sa suplay ug presyur sa panginahanglan, ang merkado sa MMA naa sa ubos nga agianan, ug ang ubos nga presyo nahulog sa ubos sa labing ubos nga lebel sa negosasyon sa wala pa ang Agosto. Sa pagtapos sa tuig, ang presyo sa negosasyon sa merkado mas ubos kaysa sa labing ubos nga lebel sa parehas nga panahon sa miaging lima ka tuig.

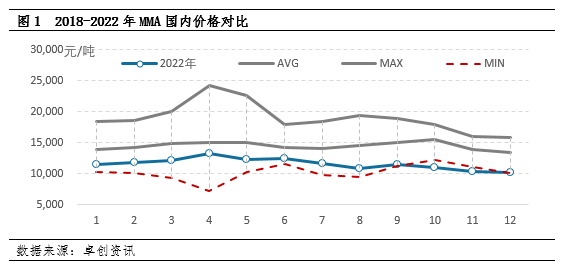

2. Ang gross nga ginansya sa lain-laing mga proseso anaa sa depisit. Tuig sa tuig nga pagkunhod sa 9.54% pinaagi sa ACH nga pamaagi

Sa 2022, ang teoretikal nga gross nga kita sa mga negosyo nga adunay lainlaing mga proseso sa MMA magkalainlain kaayo. Ang ligal nga gross nga ganansya sa ACH mahimong mga 2071 yuan matag tonelada, usa ka pagkunhod sa 9.54% sa parehas nga panahon sa miaging tuig. Ang gross nga ganansya sa C4 nga pamaagi mao ang - 1901 yuan / tonelada, mikunhod 230% matag tuig. Ang mga nag-unang hinungdan nga hinungdan sa pagkunhod sa gross profit: sa usa ka bahin, ang presyo sa MMA sa tuig nagpakita sa usa ka average nga pag-usab-usab sa offline sa miaging lima ka tuig; sa laing bahin, sa ikaupat nga quarter, ingon nga ang suplay ug panginahanglan pressure sa MMA merkado misaka, ang presyo sa MMA merkado nagpadayon sa pagkahulog, samtang ang presyo sa hilaw nga materyal acetone nahulog sa usa ka limitado nga margin, nga mitultol ngadto sa pagkunhod sa kita sa negosyo.

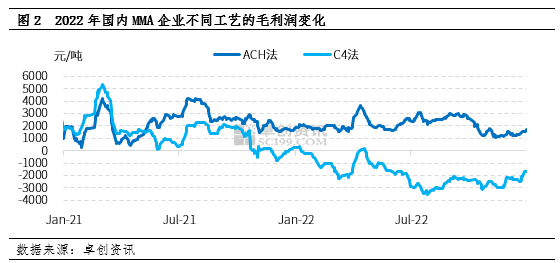

3. MMA kapasidad sa pagtubo rate misaka sa 38.24% tuig-sa-tuig

Sa 2022, ang domestic MMA nga kapasidad moabot sa 2.115 ka milyon nga tonelada, nga adunay usa ka tuig-sa-tuig nga pagtubo sa 38.24%. Sumala sa pagbag-o sa hingpit nga kantidad sa kapasidad sa produksiyon, ang net nga pagtaas sa kapasidad sa 2022 mahimong 585000 tonelada, nga makompleto ug ibutang sa operasyon, nga mikabat sa 585000 tonelada, lakip ang Zhejiang Petrochemical Phase II, Silbang Phase III, Lihuayi, Jiangsu Jiankun, Wanhua, Hongxu, ug uban pa. Ang industriya sa ABS sa 2022, daghang mga set sa bag-ong mga yunit sa proseso sa ACH MMA sa domestic nga industriya ang gilunsad kaniadtong 2022, ug ang proporsyon sa proseso sa ACH nadugangan sa 72%.

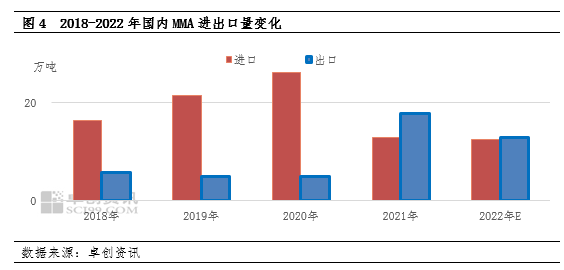

4. Ang import, export ug export sa MMA mikunhod sa labaw sa 27% matag tuig.

Sa 2022, gilauman sa MMA nga ang gidaghanon sa pag-eksport moubos sa 130000 tonelada, usa ka tuig-sa-tuig nga pagkunhod sa mga 27.25%. Ang hinungdan sa kusog nga pag-ubos sa gidaghanon sa pag-eksport mao nga ang kal-ang sa suplay sa langyaw ug ang surplus sa pamaligya sa presyo mikunhod matag tuig, inubanan sa epekto sa pangkalibutang ekonomiya. Gibanabana nga ang import nga gidaghanon moubos sa 125000 ka tonelada, ubos sa 3.7% kada tuig. Ang nag-unang rason sa pagkunhod sa domestic imports mao nga ang MMA produksyon nga kapasidad misulod sa panahon sa pagpalapad, ang pagsaka sa uso sa domestic suplay walay bentaha sa langyaw nga merkado, ug ang trading interes sa importers mikunhod.

Kung itandi sa 2022, ang kapasidad nga pagtubo sa MMA sa 2023 gilauman nga 24.35%, nga gilauman nga mohinay sa hapit 14 porsyento nga puntos. Ang pagpagawas sa kapasidad sa 2023 igahin sa una nga quarter ug sa ikaupat nga quarter, nga gilauman nga mapugngan sa pila ka sukod. Ang papel sa presyo sa MMA. Bisan kung ang industriya sa ubos adunay gipaabut usab nga pagpalapad sa kapasidad, gilauman nga ang rate sa pagtubo sa suplay gamay nga mas taas kaysa sa rate sa pagtubo sa panginahanglan, ug ang kinatibuk-ang presyo sa merkado mahimo’g adunay gipaabut nga paubos nga pag-adjust. Bisan pa, sa pag-uswag sa mga may kalabutan nga mga kadena sa industriya, ang istruktura sa industriya magpadayon sa pag-adjust ug pagpalawom.

Chemwinmao ang usa ka kemikal nga hilaw nga materyal nga trading nga kompanya sa China, nga nahimutang sa Shanghai Pudong Bag-ong Area, uban sa usa ka network sa mga pantalan, terminal, airport ug riles sa transportasyon, ug uban sa kemikal ug delikado nga kemikal nga mga bodega sa Shanghai, Guangzhou, Jiangyin, Dalian ug Ningbo Zhoushan, China, nagtipig labaw pa kay sa 50,000 ka tonelada sa kemikal nga hilaw nga materyales sa tibuok tuig, abi-abi sa pagpalit ug mga hilaw nga materyales sa tibuok tuig. chemwin email:service@skychemwin.comwhatsapp: 19117288062 Tel: +86 4008620777 +86 19117288062

Oras sa pag-post: Ene-05-2023