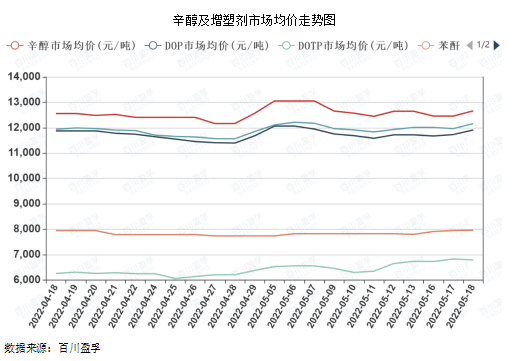

Sa miaging semana, octanol ug sa iyang nag-unang hilaw nga materyal nga plasticizer mga produkto pig-ot shock adjustment, ingon sa miaging Biyernes sa merkado mainstream tanyag sa 12,650 yuan / tonelada, octanol shock sa samang higayon apektado sa plasticizer merkado DOP, DOTP, DINP pagtaas sa momentum.

Ingon sa makita gikan sa tsart sa ubos, ang presyo correlation tali sa DOP ug DOTP ug octanol mao ang hataas nga, nag-una tungod sa taas nga produkto yunit konsumo sa octanol sa taliwala sa mga sa ibabaw plasticizers, ug ang presyo correlation uban sa phthalic anhydride ug PTA mao ang medyo ubos, ug adunay usab sa usa ka piho nga lag.

Usa sa mga nag-unang rason alang sa bag-o nga shocks, octanol suplay gilauman nga higpitan, sa Mayo 12, ang nasudnong octanol industriya magsugod rate sa 94.20%, sa usa ka mas taas nga lebel, lakip na ang Shandong Jianlan device sukad sa katapusan sa Marso long-term parking, ang bag-o nga amihanang-sidlakan ug silangan sa China adunay dugang nga mga plano sa maintenance, sa Hunyo makaapekto sa suplay sa octanol sa usa ka yugto sa panahon. Ikaduha, ang presyo sa octanol nga sukaranan nga paghisgot sa usa ka pabrika sa Shandong nga mga presyo sa subasta, ang octanol nga merkado sa transaksyon nga atmospera maayo, ang pabrika adunay kusog nga mga gilauman, ang presyo sa subasta misaka sa 200 yuan / tonelada, nga nagmaneho sa mga presyo nga mas taas. Dugang pa, ang kasamtangan nga butyl alkohol pabrika labaw pa kay sa pagpatuman sa kontrata, sa kaso sa adlaw nga gilista nga presyo mao ang mas ubos pa kay sa binulan nga settlement nga presyo, ang downstream ug intermediaries sa pagkuha sa kadasig usab molambo.

Gilauman nga ang merkado sa plasticizer magpadayon sa pagpadayon sa oscillating trend sa ikaduha nga katunga sa Mayo, nga adunay sakup nga 200-400 yuan / tonelada.

Una, ang bahin sa suplay: sa pagkakaron, ang kinatibuk-ang operating load sa mga plasticizer device dili taas, kadaghanan kanila nagpadayon sa usa ka medium load, bahin sa device phase shutdown o maintenance, apan ang kinatibuk-ang suplay sa plasticizer medyo daghan pa, ang imbentaryo sa produkto sa negosyo dili ubos.

Ikaduha, ang bahin sa panginahanglan: sumala sa estadistika sa National Bureau of Statistics, 2022 Abril total retail sales sa consumer goods nahulog 11.1% tuig-sa-tuig, sa Marso nahulog 3.5% tuig-sa-tuig, Marso ug Abril negatibo, nag-una sa nasudnong epidemya. Mayo 17, Shanghai, ang 16 ka distrito sa siyudad nakab-ot ang zero social surface, ang epidemya misugod sa inflection point, ang produksyon sa katilingban ug ang pagkahan-ay sa kinabuhi anam-anam nga gipahiuli sa medium ug taas nga termino Sa medium ngadto sa taas nga termino, ang plasticizer industry chain mahimong adunay usa ka positibo nga pag-uswag.

Ikatulo, ang balita: apektado sa rehiyonal nga sitwasyon, ang kalagmitan sa internasyonal nga presyo sa lana nagpabilin duol sa 100-110 US dolyares / baril, adunay usa ka importante nga ubos nga suporta papel alang sa kemikal nga mga presyo.

Ikaupat, ang hilaw nga materyal nga bahin: octanol ug phthalic anhydride presyo mao ang sayon nga mobangon ug lisud nga mahulog, long-term squeeze plasticizer tanom ganansya margin, ang presyo sa plasticizer suporta papel mao usab ang mas klaro.

Ang komprehensibo nga pagtan-aw, tungod sa kakulang sa lig-on nga suporta sa pagpalit sa merkado, sukad sa tunga-tunga sa Marso, ang kadena sa industriya sa plasticizer kanunay nga naa sa mga pagbag-o sa mubo nga siklo, pataas o paubos, ang gidugayon sa panahon medyo mubo, pagkahuman sa anam-anam nga pag-unsealing sa Shanghai, East China sosyal nga liquidity mapalambo pag-ayo, dugang pa sa suplay ug panginahanglan, lebel sa ganansya sa ilawom sa doble nga suporta, gibana-bana nga ang pagsaka sa presyo sa katapusan nga panahon mahimo’g madugangan ang kadali nga pagsaka sa presyo, Ang gitas-on sa pataas nga paglihok sa presyo nagdepende kung ang panginahanglan nga nalangan sa miaging panahon mahimo na nga buhian.

Panahon sa pag-post: Mayo-24-2022